上海6月底将实施商业车险改革 条款更加科学合理

时讯

看看新闻Knews记者 冯昆

2016-06-27 10:33

根据商业车险条款费率管理制度改革总体安排,上海将于今年6月底实施新旧产品切换。

作为保险业改革创新先行者,上海早在2004年就在全国率先建立了车险信息平台,实行交强险费率浮动“双挂钩”制度,为商业车险改革中上海率先引入交通违法系数奠定了良好的技术基础和数据基础。

此次商业车险改革建立了以行业示范条款为主、以公司创新型条款为补充的条款管理制度和市场化的费率形成机制。改革的主要目标是,通过“放开前端、管住后端”的管理制度改革,把产品的定价权交给保险公司,把产品的选择权交给消费者。

改革后,上海车险保费总体将稳中有降,众多低风险车主将享受更优惠的车险费率。 保障范围进一步拓宽。商业车险改革后,新条款将冰雹、台风、热带风暴、暴雪、冰凌、沙尘暴等自然灾害、驾驶证失效或审验不合格、未上牌照新车、被保险机动车所载货物、车上人员意外撞击所导致的损失、家庭成员人身伤亡等情形纳入保险保障范围,大幅提高了商业车险风险保障水平。消费者权益得到有效保护。

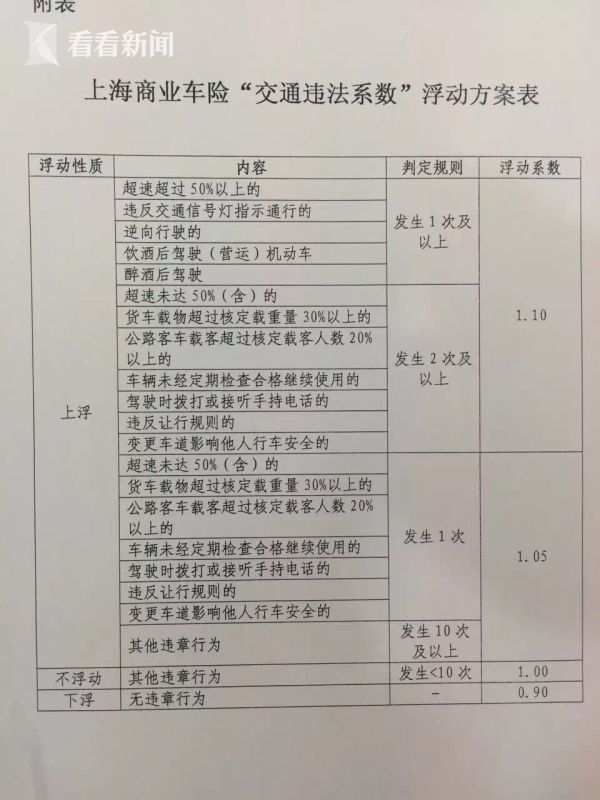

条款更加科学合理。新条款明确约定车损险的保险金额按投保时被保险机动车的实际价值确定。在发生全部损失时,按照保险金额为基准计算赔付。发生部分损失,按实际修复费用在保险金额内计算赔偿。有效解决了此前社会关注的“高保低赔”问题。 新产品实行车型定价,按车型确定基准保费。客户缴纳的保费将由基准保费与自主核保系数、自主渠道系数、无赔款优待系数、交通违法系数4个费率浮动因子连乘得出。

其中,交通违法系数由车主交通违法行为记录确定。实现了不同车型的费率水平与车辆风险水平合理匹配,消费者保费负担与个人风险水平合理匹配,将有效引导车主遵守交通规则、安全驾驶,降低事故发生频率,促进城市道路交通安全管理。 索赔方式更加明确。车辆受损后车主既可以向责任方索赔,也可以向责任方保险公司索赔,还可以向自己的保险公司申请先行赔付并授权公司向责任方追偿。大幅改善消费者服务体验。

此次商业车险改革是上海保险业落实中央简政放权要求的有力举措,有利于引导保险公司转变竞争模式和发展方式,推动行业提质增效升级;有利于确保消费者的选择权,切实维护保险消费者权益;有利于加强以偿付能力刚性约束为核心、以费率回溯分析为手段的动态监管;有利于通过费率杠杆机制充分发挥保险的社会管理功能。

(编辑:施荔)

暂无列表